经典资本资产定价模型(CAPM)使用Beta来衡量系统性风险,并指出Beta风险和收益应是正向关联的,对应向上倾斜的资本市场线。然而,实证研究的结果却往往并非如此:Beta与预期收益率往往没有显著关系,甚至有学者发现Beta和预期收益之间有时呈负向关联,这一现象在文献中被称为Beta异象。CAPM 模型的前提是市场参与者都是理性的,包括他们能够客观正确地评估概率。然而,大量证据表明人们往往无法做到这一点。想想现实当中同时购买彩票和保险的人比比皆是。面对不确定事件时,人们常常高估小概率或者完全忽视小概率事件,这种决策偏差被称为概率扭曲(probability weighting)。在金融市场中,概率扭曲首先会影响投资者对尾部风险的感知,进而影响投资者的投资决策行为,最终落在对资产均衡价格的影响上。现实市场中,投资者会为了规避左尾风险而做出保守的投资决策,同时也会因追逐右尾收益而产生博彩行为。本文立足中国 A 股市场,从理论和实证两个角度来探究概率扭曲对于资产风险与收益关系的影响。

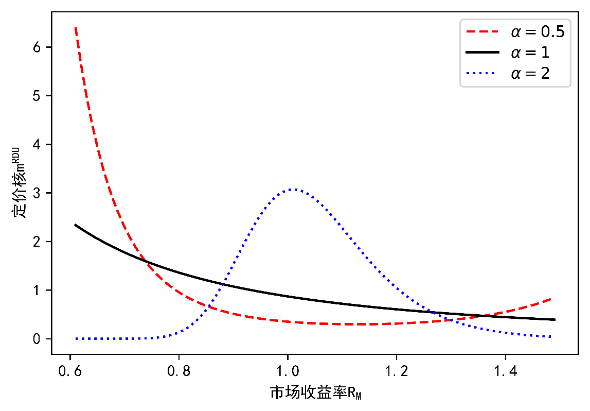

理论上,本文提出等级依赖效用理论(Rank-dependent Utility, RDU)来建模概率扭曲,使得模型更加简洁并能表现行为扭曲特征, 然后通过推导RDU框架下的定价核(pricing kernel)来分析概率扭曲如何影响资产定价。相比于传统期望效用(EUT)模型,RDU框架有两层渠道可以影响投资者的风险态度。首先,内层的CRRA效用函数蕴含代表性投资者的风险态度为风险厌恶,从而得到下图1中黑色单调递减曲线。边际效用递减对应左侧较差市场状态的状态价格(state price)稍高。其次,RDU框架下外层的概率扭曲函数则刻画了代表性投资者的主观概率也会通过影响投资者对于尾部事件的风险感知,进而进一步扭曲定价核为红色U型曲线或者蓝色钟型曲线。当投资者高估尾部事件时,推高两侧尾部市场状态的状态价格,得到U型定价核曲线;当投资者低估尾部事件时,压低两侧尾部市场状态的状态价格,得到钟型定价核曲线。综上,概率扭曲提供了多一层渠道,即投资者对于尾部风险的感知强弱程度来扭曲投资者的风险态度,进而扭曲资本市场定价。

图1 概率扭曲对定价核的影响

实证上,本文使用上证50ETF期权的数据估计得到 2015年~2018年期间经验定价核的形状,对A股市场的概率扭曲时变特征进行初步探查。研究发现 A 股市场投资者低估尾部风险状态(即钟型定价核) 占主导。这一结果和美国市场不同,可能跟A股市场的政府担保关联。紧接着,构造多个概率扭曲指标来将市场状态分为高估和低估尾部风险的状态,并使用一元投资组合排序法,Fama-MacBeth回归和面板回归检验了系统性风险与股票的预期收益率之间关系。如下图2所示,如果不考虑概率扭曲的影响,Beta与预期收益率之间实证关系不显著,呈现一条很平坦的资本市场线,这与文献中Beta异象一致。如果把概率扭曲的影响考虑进来,将市场区分为高估和低估尾部风险两种状态,那么高估时期资本市场线向上倾斜;而低估时期资本市场线向下倾斜。因此,本文认为投资者低估尾部风险是 Beta 异象中风险被负向定价的一个可能来源。

![]()

图2:Beta-收益关联关系

综上所述,概率扭曲通过影响投资者对于尾部风险的感知强弱程度从而扭曲定价核,进而影响风险与收益的定价关系。具体地,低估尾部风险有时甚至会扭曲投资者原本的风险厌恶态度而呈现出风险喜好行为,进而扭曲风险和收益之间的理论正向定价关系为负向关联。实证上我们发现,当投资者高估尾部风险时,不管是系统性风险和特质风险都被理性正向定价; 当投资者低估尾部风险时,不管是系统性风险和特质风险都被负向定价; 而如果不运用概率扭曲区分高估和低估时期,全样本状态下,正负相抵,不管是系统性风险和特质风险都与收益关系不显著。

本文的主要贡献在于对A 股市场的风险定价研究的一个新发现,提供了一个新的视角(概率扭曲)来理解 A 股市场的风险定价。政策意义上,监管部门需要关注市场的概率扭曲程度,做出相应措施,防范系统性风险发生。

作者:

![]() 周勇,华东师范大学统计学院院长

周勇,华东师范大学统计学院院长

石芸,华东师范大学研究员